El día miércoles Donald Trump anunció los aranceles “recíprocos” para todos los países con los que tiene comercio EE.UU. generando una caída de los principales mercados mundiales, que en algunos casos (como el Nasdaq) han entrado en “bear territory”. Los aranceles determinados tienen más que ver con cálculos de déficit comercial que con verdadera reciprocidad. En otras palabras, con quienes EE.UU. tiene más deficit en términos porcentuales, más aranceles le aplica.

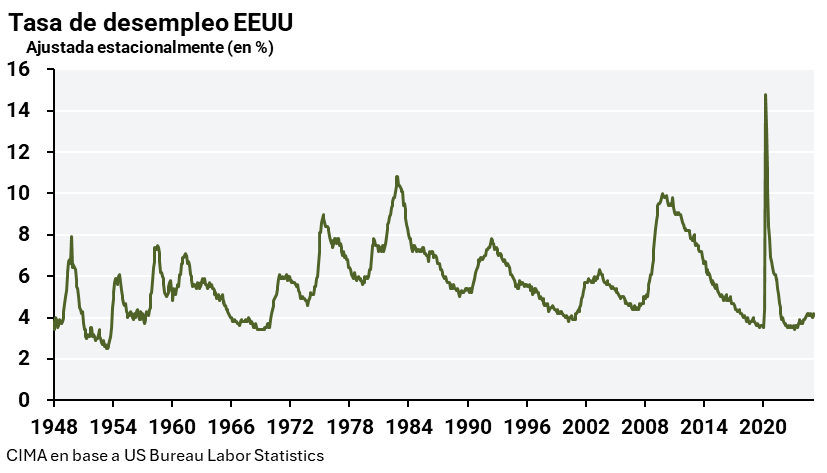

Todo esto ocurre con números en un contexto de cifras de empleo muy sólidas (una tasa del desempleo ajustada estacionalmente en 4.2%), es decir, en pleno empleo. Esto nos hace pensar si el plan de Trump, como él afirma, es forzar la instalación de industrias manufactureras de diversos tamaños e impedir la migración de los países vecinos.

¿De dónde saldrá la oferta laboral? Quizá sea otro su propósito final, como bajar las tasas para impulsar crecimiento económico en los próximos 3 años y a su vez bajar la carga de la deuda.

Con el Banco Mundial y los grandes bancos americanos modificando las proyecciones de crecimiento mundial hacia la baja (con chances de una recesión), y comentarios de la Fed de que, después del impulso inflacionario a causa de las tarifas, el dólar se ha debilitado desde la asunción de Trump al gobierno, aunque en niveles históricos sigue estando alto.

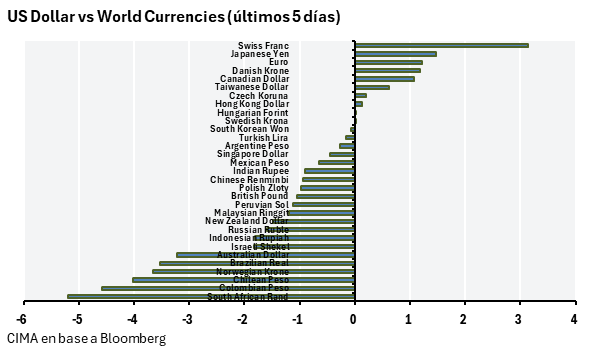

En la última semana, a partir del anuncio de nuevos aranceles, el dólar se debilitó contra el franco suizo, yen japonés y el euro mientras que la mayoria de las monedas de emergentes se depreciaron frente al mismo, lo que podría generar un problema significativo para Argentina si esta dinámica se mantiene las próximas semanas.

Mercado Local: Consecuencias de la turbulencia

En general nuestra región resultó bastante “beneficiada” cuando se la compara con los niveles que tendrán otros países o regiones: China 104%, Unión Europea 20%, Vietnam 46%, Japón 24%, India 26%, Suiza 31%. Una de las posibles respuestas de estos países, particularmente en Asia, es devaluar su moneda para compensar la suba de aranceles, lo que afectaria a la competitividad argentina. Las importaciones argentinas, solo serán gravadas con el 10%, así como también la de muchos países de Latinoamérica como por ejemplo, Brasil y Chile.

Otro dato importante a tener en cuenta en Argentina es que la OPEP decidió aumentar la producción de petróleo en mayo a un triple de lo previsto, lo que sumado a expectativas de menor crecimiento económico, provocó que el precio del crudo caiga más de 15% a la zona de 62 dólares.

Esta caída puede, de mantenerse, modificar las proyecciones a futuro en empresas expuestas a Vaca Muerta y otras decisiones de inversión, lo cual preocupa al mercado argentino, ya que este concentra grandes expectativas como motor de transformación del país y generador de divisas. Si bien el actual CEO de YPF en una entrevista salió a confirmar que Vaca Muerta es resiliente incluso a un barril a 40 dólares, no deja de ser un precio clave que afecta en primer lugar a la rentabilidad de las empresas del sector y en segundo lugar al valor de las exportaciones que puede generar el mismo.

Acuerdo con el FMI, especulando con los números

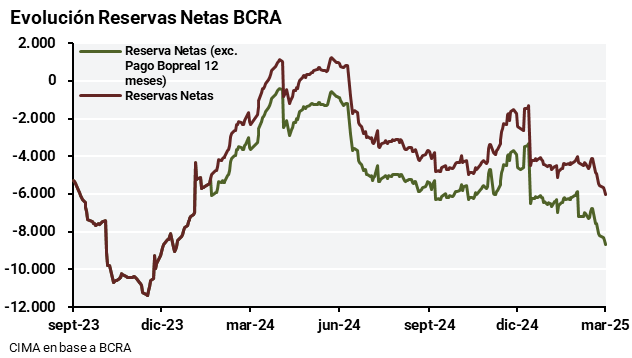

Partiendo de reservas netas a valor de mercado de US$-6.000 millones, y con vencimientos del sector público consolidado hasta las elecciones de octubre de US$ 8.848 millones, el mercado comienza a hacer la cuenta de si los desembolsos de los organismos son suficientes.

Teniendo en cuenta declaraciones de funcionarios del FMI y otros organismos multilaterales, cuyos dólares vienen a fortalecer las reservas del BCRA, el paquete de financiamiento externo sería de US$8.000 millones más US$ 5000 millones respectivamente, para un total de US$ 13.000 millones, dejando un saldo positivo de reservas de US$4.152 millones. Según notas periodísticas el FMI trataría este viernes el acuerdo con la Argentina.

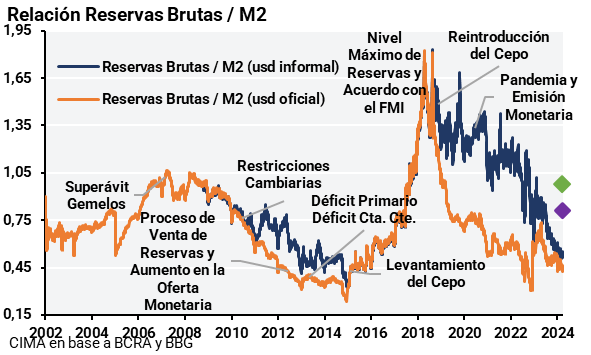

En este contexto, ¿cuál es el stock de pesos que puede ir en contra de las reservas brutas del Central? Medido a través del agregado monetario M2*, el ratio de Reservas Brutas/M2 se encuentra en niveles similares a lo que fue el inicio del gobierno de Macri, con el levantamiento del cepo financiero.

En dicho caso, la solución fue un esquema de flotación libre al salir del cepo, pero el grave problema fue la apertura comercial con déficits gemelos. El déficit fiscal junto con gran entrada de capitales durante ese período empeoró el TCR, que había mejorado por la devaluación inicial, y es aquí la gran ventaja del gobierno actual para salir del cepo financiero. En caso de alcanzar US$ 50.000 millones de reservas brutas como insinuó el Ministro Caputo días anteriores -para lo cual debería haber desembolsos netos por al menosUS$ 25.000 millones- alcanzaríamos una relación de reservas brutas sobre M2 de aproximadamente 0,75. Si bien es un número mucho mejor que el actual, todavía se encuentra lejos del máximo durante 2018.

¿Stock mata flujos?

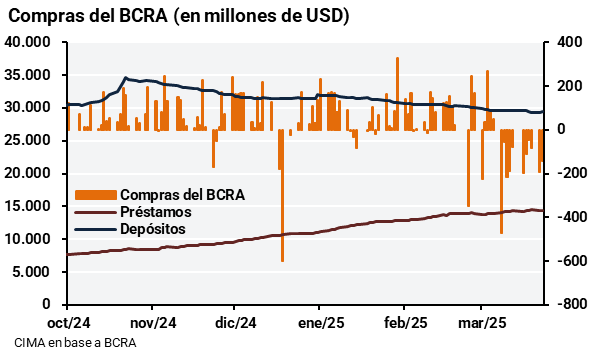

Uno de los factores por los cuales el BCRA pudo acumular dólares, a pesar de tener cuenta corriente deficitaria desde Julio 2024, fue la gran entrada de capitales debido al blanqueo. A medida que las empresas comenzaron a obtener ratios de endeudamiento más elevados, dejaron de emitir una gran cantidad de obligaciones negociables, mientras que, por otro lado, los préstamos en dólares siguen aumentando pero a un menor ritmo. Al irse achicando la diferencia entre los depósitos y préstamos en dólares, la capacidad de compra del BCRA por dicho factor va disminuyendo.

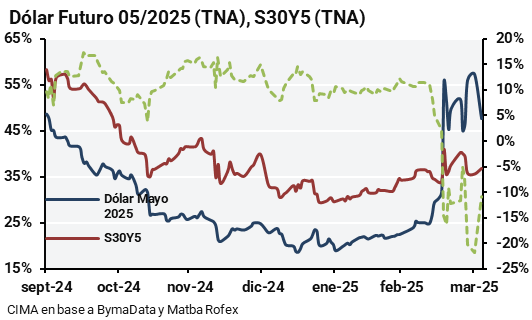

Por otro lado, hace varias semanas que la tasa implícita de devaluación en dólar futuro es mayor a la tasa de lecaps, lo cual comenzó a generar incentivos para el exportador a no liquidar y para el importador anticipar sus compras del exterior, por lo tanto, dificilmente veamos un BCRA como comprador en el MULC si no se logran alinear nuevamente estos incentivos.

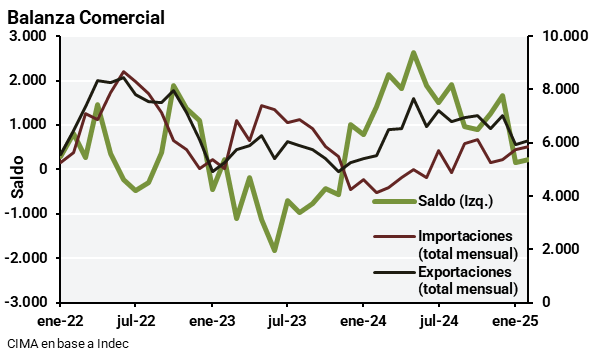

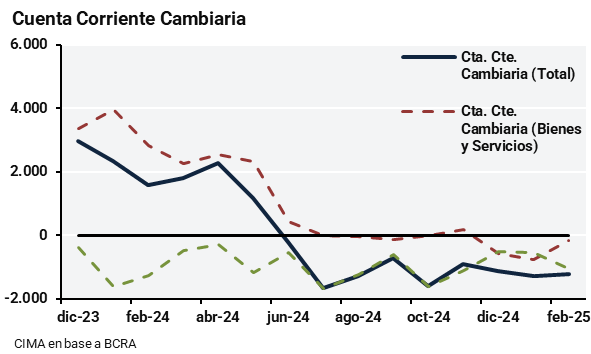

Paralelamente, el déficit en la cuenta corriente cambiaria ya acumula 6 meses en la zona de US$ 1.000M negativos mensuales mientras que el superávit de la balanza comercial de bienes -que generalente suele ser importante- se viene achicando y se encuentra próximo a extinguirse.

Por eso venimos considerando que, ante este contexto, sería óptimo ir analizando la posibilidad de avanzar hacia un nuevo esquema cambiario porque es evidente que el actual tiene signos de agotamiento y posiblemente pueda sostenerse mucho mas en el tiempo sin generar consecuencias negativas.

Estrategias

Desde CIMA vemos que el panorama tanto local como internacional es muy complejo y poco claro hacia el futuro, en Argentina observamos claras limitaciones al modelo actual y pensamos que es necesario un ajuste. Pensamos que para posiciones en dólares el Bopreal Serie 1D con una TIR cercana al 12% sigue siendo una buena inversión con vencimiento dentro del mandato actual del gobierno. Si bien el nivel de reservas netas es preocupante, no deja de ser deuda BCRA y el gobierno parece querer hacer todo lo posible por un lado para cumplir sus obligaciones mientras que por el otro volver a capitalizar el BCRA. Por otra parte si bien nos mantenemos muy optimistas en la mayoría de las empresas del sector energético -particularmente las vinculadas a Vaca Muerta- ante la creciente volatilidad e incertidumbre desde los anuncios de aranceles de Trump preferimos por el momento no añadir posición al mismo.