La política arancelaria impulsada por Trump ha deteriorado la solvencia crediticia de Estados Unidos y ha generado inestabilidad económica. Sin embargo, el mercado accionario está cerca de alcanzar nuevos máximos con una economía que retoma el crecimiento.

Tras el liberation day (2 de abril), el dólar y la tasa de 10 años históricamente correlacionados, es decir, mayor tasa fortalece al dólar, han tomado caminos divergentes. El mercado comenzó con las acciones bajando, anticipando una recesión por los efectos de las tarifas. Esta baja idea de recesión desencadenó un risk off global, especialmente de activos americanos, generando a partir del 7 de abril que las tasas de 10+ años sigan en alza sin la clásica suba del dólar.

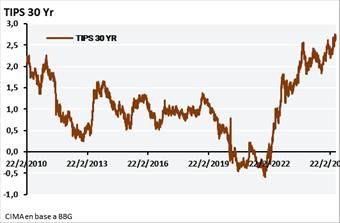

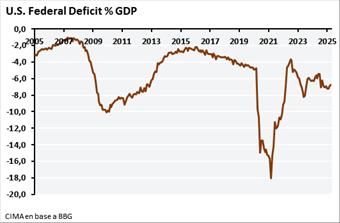

El aumento de tasas deteriora aún más el insostenible sendero fiscal, logrando el efecto contrario a lo que Trump quería de reducción de la carga de la deuda, y provocando un exceso de oferta de bonos americanos, en donde la tasa de los TIPS (Treasury Inflation Protected Securities) se encuentren niveles historicamente altos.

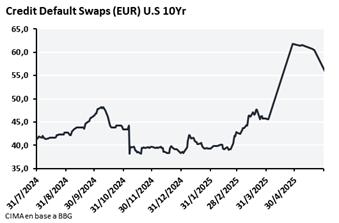

También con la baja de Aaa (negativa) hacia Aa1 (estable) de parte de Moodys y subas en las tasas de los Credit Default Swaps comenzó a surgir la pregunta si la deuda americana es sostenible.

La contracara de este contexto local incierto, es el S&P y Nasdaq que se encuentran cerca de nuevos máximos históricos con múltiplos de valuación muy elevados, ante un escenario más volátil que 2024, tanto en Estados Unidos como en el resto del mundo.

Si bien no parece haber un efecto significativo de las tarifas en las ganancias durante el Q1, el mercado espera que el verdadero golpe sea en el Q2, reflejado en “guías” por parte de las compañias en baja desde hace muchas semanas y que parecen no repuntar.

Otro riesgo latente a nivel mundial es el cambio de política monetaria del Banco Central de Japón, donde mayores tasas pueden causar el cierre de posiciones de carry trade contra el yen (principal moneda de fondeo para la compra de activos en dólares), como sucedió el año pasado, forzando una caída del apalancamiento del S&P500 y otros instrumentos financieros provocando una corrección.

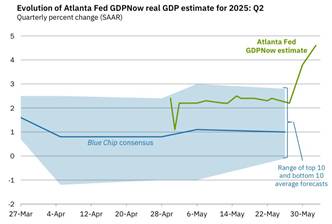

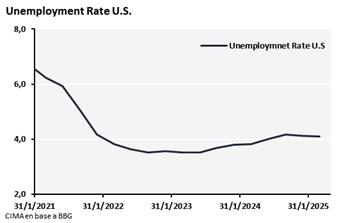

Las estimaciones aún muestran cierta resiliencia de la economía americana, mientras el desempleo se mantiene estable en niveles del 4% a pesar de la incertidumbre generada por las tarifas, el GDPNow de Atlanta para junio proyecta crecimiento del PIB en un 4.6% para Q2 2025, y el nowcast de la FED de NY es de 2.42% (influido en gran parte por la disminución de importaciones en el Q2 frente la anticipación durante el Q1). Adicionalmente,

la OECD, si bien ha disminuido sus proyecciones, espera un crecimiento del 1.6% para 2025 y 1.5% para 2026.

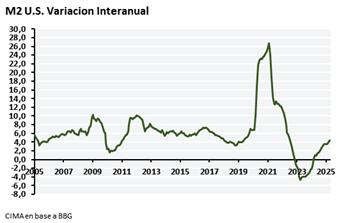

El aumento del M2 continúa hacia su máximo histórico y volviendo a un ritmo de crecimiento interanual del 5% acompañando el crecimiento económico y la suba del mercado y demás activos financieros.

Política Monetaria

Actualmente la tasa se encuentra en 4.25%, y el dot plot solo plantea dos bajas de tasas de 0.25 p.p durante 2025. La FED con su doble mandato de estabilizar la inflación en niveles bajos e incentivar el crecimiento económico, mantiene sus tasas en niveles previos, tomando una estrategia wait and see sobre los efectos tarifarios.

La baja de tasas debiera suceder de darse dos cosas:

1- que la actividad y empleo estén resilientes, 2-que las expectativas de inflación se mantengan ancladas en bajos niveles.

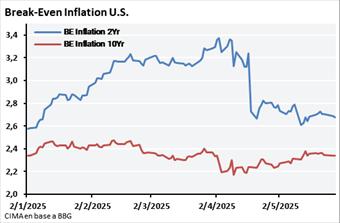

La actividad y el empleo se verificó anteriormente, y la inflación en baja se encuentra reflejada en el breakeven inflation de los bonos americanos, con un descenso del bono a 2 años a partir de abril, con negociaciones y paros temporales de las políticas tarifarias. También el CPI (inflación minorista) muestra un gran descenso durante 2025. Ambas condiciones hacen que las dos bajas de la FED sean creíbles por el mercado.

Posicionamiento

La economía estadounidense sigue creciendo y la inflación, más allá de un posible shock tarifario, se encuentra camino a la meta. Aún asi, dadas las altas valuaciones actuales y potenciales problemas en el mercado de bonos, tarifas y carry japonés, recomendamos como estrategia general posicionarse en otros países o regiones con valuaciones más atractivas y mayor protección a la volatilidad y caida de los mercados centrales.

Brasil: tierra de oportunidades futuras

La economía brasilera muestra muchos signos de solidez: crecimiento del 2%, credibilidad en la caída de la inflación a futuro debido a un banco central con amplias reservas y una política monetaria muy restrictiva sin importar quien gobierna, deuda mayormente en moneda local, entre otras. Brasil cuenta con una gran economía doméstica, poco expuesta a shocks externos y con un amplio potencial de desarrollo, ante un contexto global incierto por las políticas tarifarias de Trump.

Creemos que Brasil presenta una oportunidad como inversión de mediano plazo (post elecciones 2026) en el actual contexto global.

Las acciones brasileñas presentan valuaciones muy atractivas con un elevado dividend yield.

Es cierto también que enfrenta desafíos importantes, especialmente en materia fiscal, que requieren de una reforma aprobada por el congreso. La falta de avances concretos en este frente representa uno de los principales riesgos del país.

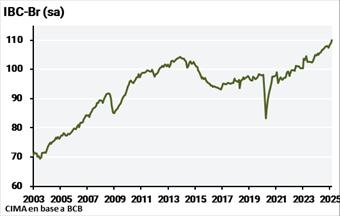

Actividad resiliente

El índice de actividad IBC-br demuestra crecimiento en los últimos 3 meses, con variaciones desestacionalizadas del 1%, 0.5% y 0.8% mensual. También indicadores de actividad parcial (transporte de cargas y ventas de cartón) muestran datos buenos y en crecimiento.

Sin embargo, las expectativas del consumidor y del empresario de confianza en la expansión industrial, en el último mes quebraron la tendencia positiva, con todos los datos para 2025 por debajo del nivel de 50.

Las proyecciones de crecimiento del PIB de la mediana de analistas para los próximos 3 años (si bien 2026 se viene ajustando a la baja), aún muestran una economía sólida con un crecimiento en torno al 2% anual.

Política Fiscal

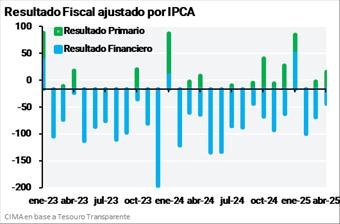

El principal problema de Brasil es su pronunciado déficit fiscal, que se ha deteriorado durante el mandato de Lula. Los ingresos que ha obtenido para lograr cerrar su Ley de Presupuesto son carácter transitorio y progresivos (impuesto sobre la renta sobre el stock de fondos exclusivos y offshore), y los gastos son difíciles de bajar, en su mayoría mandatorios.

El IFI (Instituto Fiscal Independiente), en su último informe, remarca que el déficit primario estructural de Brasil, el cual neutraliza el impacto de las fluctuaciones del ciclo económico y de los acontecimientos fiscales no recurrentes, cayó del 1.4% en 2023 al 1.7% en 2024, agravando el desequilibrio fiscal, incluso con un déficit primario base caja que bajó del -2.4% del PIB en 2023 al -0.4% en 2024.

El proyecto de ley de Presupuesto (PLDO) para 2026 establece los objetivos de resultados primarios del gobierno, que están en niveles de 0.25% del PIB en 2025, 0.5% (2027), 1% en 2028 y 1.25% en 2029 con un intervalo de confianza de 0.25 pp más o menos. Los objetivos de superávit fiscal se basan en un marco irreal, ya que supone una expansión continúa de los gastos obligatorios indexados, que deberá ser financiada a través de una reducción de los gastos discrecionales no obligatorios, lo cual es muy difícil de lograr.

Creemos que el gobierno actual no sabe, o no quiere modificar la tendencia de su déficit primario estructural. Va a ser necesario de otro partido político (o de otro presidente) para lograr cambiarlo a partir del 2027.

Para lograr consenso en el Congreso, dada su baja cantidad de legisladores propios, Lula ha dado compensaciones como inversiones, cargos, etc; a legisladores de otros partidos. Al ser el consenso una prioridad para las elecciones de 2026, cada vez piden más recursos para seguir apoyándolo. Este espiral perverso genera un aumento del déficit fiscal e impacta en su popularidad bajando de su intención de voto por la percepción de corrupción sistémica.

Inflación y política monetaria

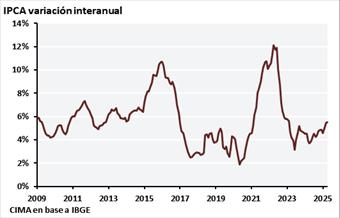

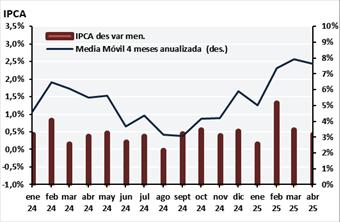

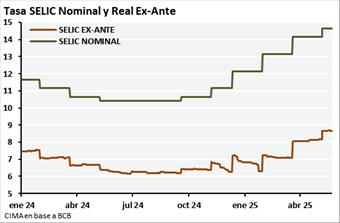

Desde mediados de 2024 hubo presiones inflacionarias, con una variación interanual de 3.7% en abril del año pasando a un 5.5% en abril de este año, lo cual obligó al Banco Central a elevar la tasa SELIC a niveles muy restrictivos (14.75% nominal y 8.67% real ex-ante).

El mercado cree en la política llevada a cabo por el banco central, ya que las expectativas inflacionarias para los próximos años se encuentran bien ancladas, y además se espera un proceso de reducción de tasas. Se espera en 2026 una inflación de 4.5% anual y de 4% para 2027, lo que cumpliría la meta del Banco Central del 3% (con un margen del 1.5%).

El principal trade off de la suba de la SELIC es que la mayor parte de la deuda soberana está en tasa variable, lo cual aumenta el déficit financiero del gobierno. Otra consecuencia de tasas de SELIC altas, es que reduce el crecimiento económico y daña la recaudación.

Tipo de Cambio

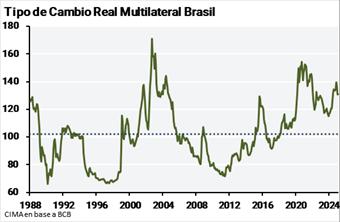

En octubre del año pasado, con la asunción del nuevo presidente de BCB, el mercado cuestionó la independencia del Banco Central de Brasil con una fuerte depreciación del tipo de cambio. El nuevo presidente aumentó fuertemente las tasas, lo que produjo una leve baja del tipo de cambio y demostró que el BCB no tiene intenciones de financiar el déficit del gobierno mediante emisión. El índice de tipo de cambio real multilateral del real aún se encuentra por encima del promedio histórico.

Deuda

Brasil tiene la gran ventaja de tener escasa deuda no denominada en moneda local. Según las proyecciones de la ley de presupuesto, la Deuda Bruta del Gobierno General/PIB crecerá hasta el 84.2% del PIB para iniciar un movimiento decreciente hasta el 81.6% en 2035.

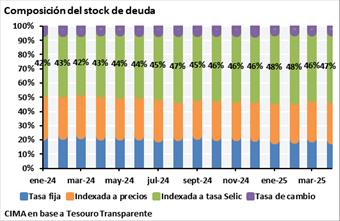

Una gran parte de su problema de déficit son los intereses de su deuda en reales, la deuda ajustable por la tasa SELIC representa un 47% de su stock total.

Por eso el Gobierno se propone reequilibrar su estructura de deuda en reales hacia instrumentos de tasa fija e indexados a inflación, además de ampliar el vencimiento de la deuda y mantener reservas de liquidez para gestionar las perturbaciones a corto plazo. Sin embargo, no vemos en el corto plazo que esto suceda, ya que emitir nueva deuda a tasa fija con las altas tasas actuales seria muy malo para los números fiscales.

El informe presentado en la ley de presupuesto supone reformas fiscales para la viabilidad del resultado primario, pero las cifras no coinciden con las intenciones, no se prevé ninguna medida adicional destinada a la consolidación fiscal.

El mercado espera que el ajuste fiscal se consolide a largo plazo, pero solo en un equilibrio fiscal, no en un superávit.

Trade electoral: Lula en su peor momento histórico

La caída de la aprobación del gobierno de Lula por la inestabilidad económica, las tasas altas, la caída de los salarios reales y la corrupción parlamentaria, auguran una mala elección para el 2026, si bien aún no se vislumbran candidatos capaces de implementar la reforma fiscal necesaria.

¿Cuál es la oportunidad?

Creemos que Brasil representa una oportunidad de compra en el mediano plazo, de 3 a 5 años.

En este contexto vemos tres variables atractivas que pueden impulsar una suba:

- Nivel de Valuación

- Ganancias

- Tipo de Cambio

Brasil se encuentra en niveles muy bajos de valuación respecto a su historia, como también en términos de P/E cerca de 8, con un earnings yield de aproximadamente 12,5%

Comparado con otras regiones y países globales, las valuaciones también son bajas.

También durante los últimos dos años el mercado accionario brasilero ha podido convalidar una tasa de más del 6% anual de retorno en concepto de dividendos.

Las ganancias proyectadas para los próximos años se ajustaron fuertemente a la baja durante 2024, pero en las últimas semanas se estabilizaron. Se espera que las ganancias de las MSCI Brazil Index en su conjunto aumenten 8% para 2026 y un 12% adicional para 2027.

El tercer driver positivo para las acciones brasileñas es una continuación de la apreciación cambiaria. Con el real pasando de 6.20 a 5.60 creemos que aún tiene margen adicional, mirando el tipo de cambio real multilateral y la posibilidad de una reconfiguración política favorable a partir del 2027.

Riesgos

Identificamos dos posibles riesgos sumamente relacionados: la insolvencia fiscal y la dinámica de la deuda a futuro; y el alto costo del capital por una política monetaria restrictiva.

También, si la valuación de los activos (midiendo p/e) se encuentra en niveles históricamente bajos, no lo es tanto ajustada por el costo de capital.

La mayor expectativa se encuentra en que Brasil el próximo año tras las elecciones presidenciales pueda dirigirse hacia un camino de consensos y reformas estructurales en el plano fiscal. Si ese problema logra destrabarse, Brasil podría girar hacia una política monetaria neutra que reduzca costo de capital de las empresas y potencie el crecimiento a futuro.

En caso de escenario desfavorable para 2026 (incremento en las tensiones políticas y falta de consensos) creemos que los niveles actuales de valuación ofrecen una protección importante, haciendo que la baja tenga posiblemente poco recorrido.