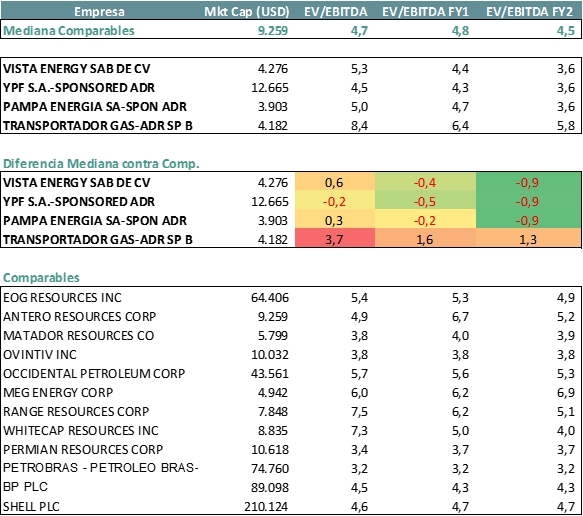

Contexto y comparables

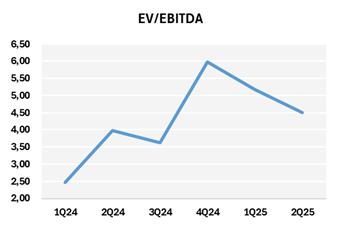

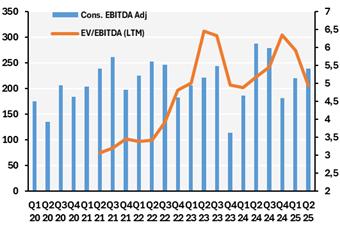

El sector de Oil&Gas ha tenido una fuerte corrección durante este año, en línea con el mercado argentino, pero también como consecuencia de resultados operativos peores a lo esperado. Durante 2024, los múltiplos de valuación (EV/EBITDA) pasaron de 3 a 5, sin reflejar necesariamente un crecimiento significativo en los earnings, salvo algunas excepciones.

Para el 2026, como consecuencia de grandes inversiónes se esperan mejoras en las ganacias de la mayoría de las compañías, que tienen un breakeven cercano a 40 dólares por barril. En caso de estabilizarse el barril en un rango de 55 a 70 dólares, creemos que las compañias listadas presentan una buena oportunidad de entrada.

Somos optimistas respecto de las proyecciones de ingresos, impulsadas por nuevos proyectos. Vemos el crecimiento esperado en ingresos como principal motor de suba, siendo la expansión por múltiplos limitada respecto de comparables internacionales.

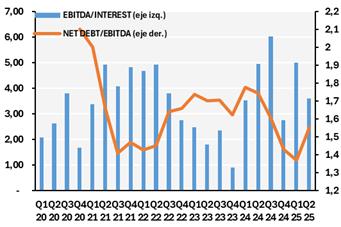

Respecto del endeudamiento, el sector mantiene balances sólidos y deuda controlada, ofreciendo resiliencia frente a la volatilidad del mercado.

Precio Brent Breakeven

YPF S.A.

YPF se está transformando estratégicamente para convertirse en una compañía de exctracción puramente no convencional para el próximo año, enfocando sus esfuerzos y capital en sus activos más rentables:

• Adquisiciones estratégicas de activos de primera categoría en Vaca Muerta, como los bloques Kasinisa y Agalones de Total, que refuerzan su liderazgo y mejora su rentabilidad

• Un ambicioso aumento en la producción de shale oil, por la construcción del Oleoducto Vaca Muerta Sur (Beamos); con proyecciones de alcanzar 190.000 barriles por día para finales de 2025 y hasta medio millón de barriles por día para 2030

• El avance del proyecto Argentina GNL, buscando una Decisión Final de Inversión (FID) para el primer trimestre de 2026 y expandiendo su capacidad de licuefacción

Aunque ha registrado un flujo de caja libre negativo en el corto plazo debido a impactos específicos de la desinversión de campos maduros y pagos de impuestos, la compañía proyecta una mejora en su apalancamiento para finales de 2025 gracias al crecimiento de la producción no convencional y la monetización de activos.

En el último trimestre el EBITDA anual disminuyó un 7%, reflejando también la volatilidad del petróleo Brent, pero se vio parcialmente mitigado por el significativo aumento de la producción y la mejora de los costos de extracción convencionales

Financieramente, YPF busca ser más rentable y resiliente al precio del crudo, con una importante reducción de los costos de extracción (-24% interanual). Además optimizando su portafolio con la desinversión de campos maduros y otros bloques convencionales, lo que se espera genere ingresos sustanciales para reinvertir en el core business. Respaldada por el crecimiento del EBITDA, la gestión de la deuda, y a pesar de las importantes inversiones; la compañía proyecta una normalización de su deuda neta/EBITDA a 1.8 veces para fin de 2025,.

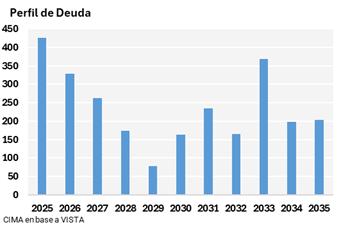

En relación al perfil de deuda, la mayoría de los vencimientos futuros son de naturaleza local, donde YPF ha demostrado una fuerte capacidad de refinanciación. Adicionalmente Moody’s mejoró la calificación crediticia de YPF de CA1 a B2 con perspectiva estable.

En esencia, YPF se consolida como un jugador de shale integrado, con tamaño superior, sinergias y economías de escala, listo para una nueva fase de crecimiento y mayor rentabilidad.

VISTA

La compañía está atravesando una etapa de apalancamiento, lo que llevó al mercado a ajustar el múltiplo EV/EBITDA a niveles, cercanos a 2. Desde 2020 hasta fines de 2021 se pasó por una dinámica similar, donde el apalancamiento creció y las acciones bajaron.

En los años siguientes, el proceso de desendeudamiento, junto con factores exógenos, permitió que el mercado convalidara múltiplos de valuación mucho más elevados. El management ya ha atravezado este proceso, logrando disminuir los ratios de apalancamiento, incluso con precios del petróleo bajando. Será clave en los próximos resultados, que Vista logre un mayor nivel de ingresos acompañado por un incremento en la producción de barriles por día.

La adquisición de un 50% de La Amarga Chica, el segundo bloque de producción de petróleo más grande en Vaca Muerta, ha transformado a Vista en una empresa significativamente más grande. La producción total a 118,000 barriles por día, representa un aumento del 81% interanual.

El EBITDA ajustado pronosticado para 2025 es de entre $1.5 mil millones y $1.6 mil millones, asumiendo un Brent de $65 para el segundo semestre. La empresa pronostica que la producción total en 2025 estará entre 112,000 y 114,000 barriles por día, con una proyección de 125,000 a 128,000 barriles por día para el segundo semestre de 2025.

Adicionalmente tiene una capacidad de transporte de hasta 144,000 barriles de petróleo por día actualmente. Si se incluye su participación en la capacidad del ducto Vaca Muerta Sur (VMOS), esta podría aumentar a 200,000 barriles de petróleo por día para mediados de 2027.

Pampa Energía

El principal crecimiento de los próximos años vendrá por el desarrollo de la producción de crudo no convencional en Rincón de Aranda.

La nueva apuesta para crecer en crudo no convencional. En junio de 2023 Pampa compró a Total Austral el 45% de Rincón de Aranda convirtiendose en único propietario del bloque. El pago se hizo con la cesión de PEMC, el parque eólico de 100 MW inaugurado en 2018 en Bahía Blanca cuyo EBITDA promedio era de $ 21 millones.

Rincón de Aranda es un bloque de 240 km2, vecina de áreas con desarrollos en marcha como Aguada Federal (VIST) y Aguada del Chañar y La Amarga Chica (YPF). El área permite llegar a casi 300 pozos y alcanzar un plateau estimado de 45.000bbl/d para fin de 2027. Durante el 2q25 la producción en el bloque promedió 5.500 bbl/d, alcanzando picos de 8.800 bbl/d en junio para en julio, tras la conexión de dos pads, escalar a 13.000 bbl/d y luego en agosto a 16.000 bbl/d. El objetivo es alcanzar 20.000 para diciembre 2025.

Otros proyectos destacables de PAMP son la Planta de Urea, cuya FID es a fin de 2025 con una inversión de $2.500 mln y cuatro años de ejecución, así como las obras propuestas por TGS bajo el RIGI con destino a elevar en 14 Mm3/d la producción de gas hacia abril de 2027.

El 2027 será el gran cambio para Pampa tras alcanzar el plateau de producción en Rincón de Aranda con planta de procesamiento propia. También podrían sumarse la Iniciativa Privada de TGS y una desregulación potencial en las tarifas de energía spot.

Transportadora de Gas del Sur

TGS es una empresa que se dedica principalmente a la prestación del servicio público de transporte de gas natural y la producción y comercialización de líquidos derivados del gas natural. Su sistema de gasoductos troncales conecta los principales yacimientos gasíferos del sur y oeste de Argentina con distribuidoras y clientes industriales. Adicionalmente, ofrece servicios de «midstream» (tratamiento, separación de impurezas y compresión de gas natural) y servicios de telecomunicaciones a través de su subsidiaria Telcosur S.A.

El 24 de julio pasado, mediante Decreto N°495/2025, se dispuso la prórroga de la licencia para Transporte de Gas Natural de TGS por un plazo de 20 años a contar a partir del 28.12.27.

TGS fue el único oferente en la licitación pública nacional e internacional para la ampliación del Gasoducto Perito Moreno (GPM), que busca incrementar en 14 MMm³/d la capacidad de transporte de gas natural desde Vaca Muerta. Este proyecto, declarado de interés público nacional, implica que el adjudicatario será responsable del diseño, financiamiento, construcción, operación y mantenimiento de las instalaciones, lo que representa una oportunidad significativa de crecimiento e inversión. Las obras se estiman en 18 meses y el proyecto está declarado de interés público nacional

Por otro lado, el marco de la Revisión Quinquenal Tarifaria (RQT) para el período 2025-2030 definió un incremento tarifario inicial del 3,67% por encima de la inflación a aplicarse en 31 cuotas mensuales del 0.1% a partir de mayo de 2025. Además, se introdujo una actualización mensual de tarifas (reemplazando el esquema semestral) formalizada por el ENARGAS, con ajustes del 2,81% y 0,62% en junio y julio de 2025, respectivamente. Estos incrementos impactaron positivamente los ingresos por ventas del segmento de Transporte de Gas Natural en 6M2025.

En resumen, TGS presenta un panorama mixto para un inversor. La extensión de su licencia, los incrementos tarifarios, el enfoque estratégico en Vaca Muerta y la mejora en sus ratios de liquidez y solvencia son puntos fuertes que sugieren una base operativa sólida y oportunidades de crecimiento futuro.