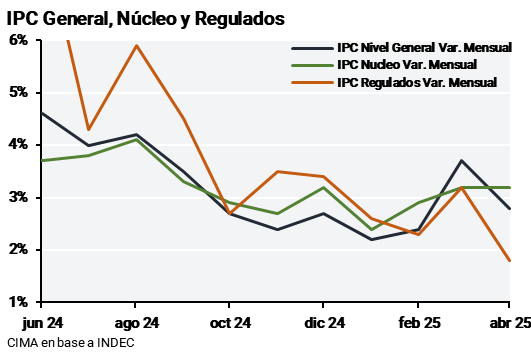

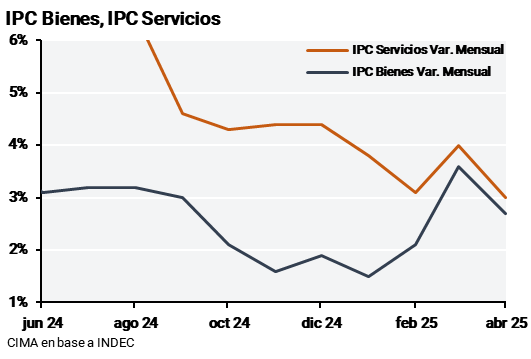

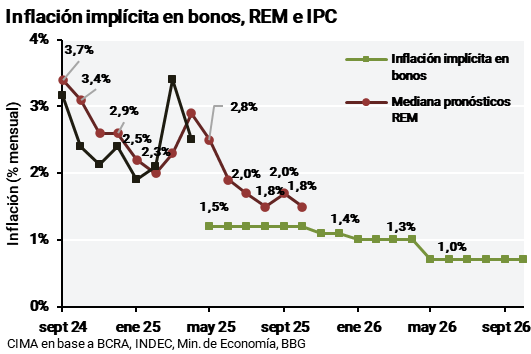

El dato de inflación de abril fue de 2.8%, luego del 3.7% en marzo provocado por la incertidumbre ante la expectativa del nuevo esquema cambiario. Los mayores componentes que lideraron el alza fueron Restaurantes y Hoteles (4.1%), Recreación y cultura (4%) y Prendas de vestir y calzado (3.8%). El dato de mayor ponderación del índice que es Alimentos y bebidas fue del 2.8%.

El dato de inflación fue muy bueno, sobre todo considerando la salida parcial del cepo en donde el dólar oficial tuvo un salto desde 1077 a 1200 (11,4% durante la implementación del nuevo esquema el 14 de abril). Este fenómeno de un pass-through bajo en el contexto actual ya lo hemos mencionado en informes anteriores (ancla fiscal del gobierno y estabilización macroeconómica). Es por dicho motivo, que seguimos apuntando a que el BCRA acumule reservas en el nivel actual del tipo de cambio, sin tener miedo al efecto inflacionario que pueda tener, de cara a las elecciones, un aumento marginal en el tipo de cambio.

Es importante destacar que, si bien la inflación fue del 2,8%, gran parte de esta baja fue por la incidencia de los regulados que solo subieron un 1.8%, reflejando la insistencia del gobierno en su camino a la desinflación. Esto a su vez genera cierto deterioro en la realineación de los precios relativos de los últimos 3 meses. Como contrapartida negativa la inflación núcleo se mantiene en 3.2% mensual, sin embargo, nuestra visión es positiva respecto al futuro de la misma

Para continuar impulsando esta tendencia a la baja, en la licitación de Lecaps del día miércoles, el gobierno aseguró un rollover del 134% sobre los vencimientos del día de la fecha, demostrando su intención de no querer incentivar la demanda de dólares a través de una mayor circulación de pesos, ya que el gobierno, en caso que lo quisiera, tiene margen de sobra para pagar parte de los vencimientos (AR$ 16 B de depósitos en el BCRA).

Hacia futuro la perspectiva es buena, según estimaciones de consultoras la variación en alimentos en la primera semana de mayo fue entre 0 y 0.2% y número similar se repite para la segunda. Esto hace pensar que el dato de inflación de abril pueda venir incluso por debajo de 2%, hecho el cual el mercado ya está poniendo en precios

Freno temporal en la recuperación salarial

El nuevo dato de salarios reveló una pérdida por primera vez en su componente real debido a la sorpresiva inflación de marzo, tras varios meses de recuperación.

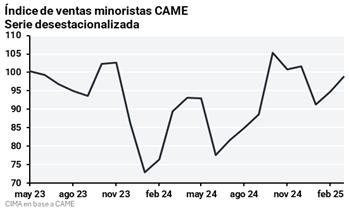

Por otra parte, el consumo privado se recupera lentamente, impulsado fundamentalmente por el aumento del salario real de los últimos meses. Indicadores de consumo privado, como las ventas en supermercados demuestran esto último creciendo desde octubre del año pasado y las ventas minoristas desde junio.

Actualmente gran parte del ajuste en los salarios se basa en un esquema de backward looking inflation, es decir se basan en la inflación pasada. Al tomar en cuenta el aumento del 3.7% de inflación del mes anterior, el actual 2.8% podría resultar en un aumento salarial real para abril.

De todos modos, a medida que el camino de desinflación continúe, la recuperación salarial en términos reales baja este esquema tendería a desaparecer. De alguna manera, para que la recuperación en el consumo sea sostenible en el largo plazo debería apuntar principalmente a ganancias en la productividad. Es decir, deberíamos comenzar a ver un aumento en la acumulación de capital junto con reducciones impositivas y nuevas leyes laborales.

El gobierno consciente de la indexación de los salarios en base a la inflación pasada intenta que los salarios nominales aumenten reflejando las expectativas de inflación futura. El último intento observado (y fallido) fue su decisión de no homologar el aumento del 5,4% en tres tramos para el trimestre abril-junio (1,9%, 1,8% y 1,7%) para los empleados de comercio. Dicha decisión superaba la pauta

de mejoras salariales del 1% mensual fijada por el Ministerio de Economía, pero finalmente, la Federación Argentina de Empleados de Comercio y Servicios (FAECYS) convalido los aumentos previstos.

Mayo de cosecha sin acumulación de reservas

El BCRA como era de esperar bajo el nuevo esquema, sigue sin acumular reservas desde su implementación, y sin acceso al financiamiento externo para emisión de deuda en dólares. El mes con mayor estacionalidad de liquidación del agro es mayo, por ende, actualmente deberían estar puestos los mayores incentivos en relación a oferta de dólares para que se llegue al piso de la banda. Si no se llega al piso de la banda en el corto plazo, difícilmente se llegue en los meses siguientes sin dicho incentivo y con la incertidumbre electoral (sumado a que la banda inferior cada mes que pasa es más baja).

De este argumento se desprende la idea en el mercado de la emisión de bonos peso-linked (suscripción en dólares pagaderos en pesos) y la insistencia del gobierno en realizar un nuevo blanqueo y el ya mencionado roll-over por encima del 100%, buscando un efecto contractivo sobre la cantidad de pesos. Además, el BCRA comunicó que el pago de capital de títulos de deuda emitidos a partir de ahora tiene que ser transcurridos los 18 meses de la emisión (para seguir accediendo al MULC). Ello indica que el gobierno atrasa la demanda de dólares y quiere que el stock de utilidades retenidas, o importaciones por hacer, no presione sobre los dólares paralelos.

Además, el gobierno quiere que la demanda de dólares se vuelque hacia el nuevo BOPREAL 4 que será licitado próximamente.

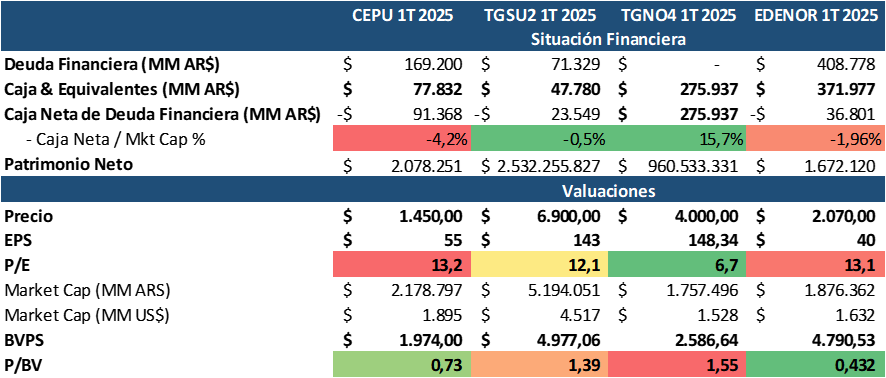

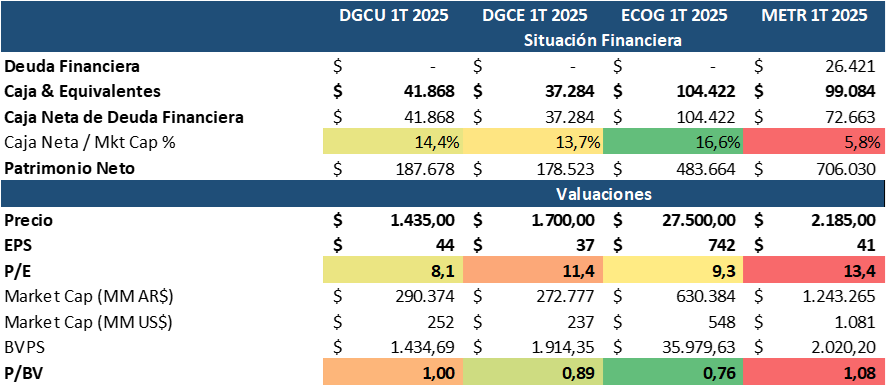

Cierre de balances del primer trimestre 2025

Un gran número de empresas argentinas ya han presentado sus balances del 1T en general con muy buenos números.

Para posicionamiento en equity, en primer lugar, el sector de distribuidoras de gas ha presentado resultados positivos y creemos que es una buena oportunidad para seguir comprados en el mismo ya que cuentan con valuaciones razonables, nivel de ingresos en aumento y buenas perspectivas para el futuro.

En según lugar, continuamos muy optimistas con el sector de las trasportadoras, tanto del sur como del norte, las cuales han aumentado sus ganancias, márgenes elevados y negocio sólido.

En tercer lugar, si bien todavía continúa el ruido y dudas respecto al precio futuro del petróleo, creemos que empresas como Vista e YPF siguen teniendo potencial alcista.

En relación al posicionamiento en deuda, la curva corporativa Argentina sigue con mejores rendimientos relativos respecto a empresas similares de Latam, cuando uno pondera por calidad crediticia empresas. Vista, TGS y Pampa continúan como empresas con gran capacidad de generación de flujos y una situación financiera sólida para afrontar sus compromisos de deuda. En el ranking le siguen Arcor, Edenor, YPF, Telecom, Loma. Por otra parte, MSU se encuentra al límite con un NetDebt/EBITDA de 4 y EBITDA/Intereses de 1.70, por esto es que no creemos que el diferencial de rendimiento en MSU o comparadas compense el riesgo frente a otras empresas.

.