Buen dato de inflación en agosto, peor panorama en los próximos meses

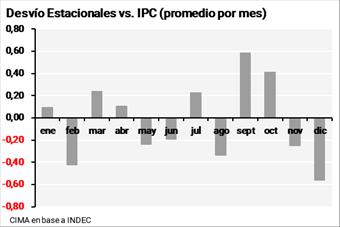

El dato de inflación de agosto, 1.9%, resultó positivo considerando el fuerte aumento del dólar y el alza de los precios regulados (2.7%), que ya acumulan tres meses consecutivos de subas por encima del nivel general. La desaceleración estuvo explicada, en parte, por la caída en la actividad y por factores estacionales que nuevamente jugaron a favor. No obstante, septiembre y octubre suelen ser los meses más desfavorables en términos de estacionalidad, y si a ello se suma el ruido preelectoral, es probable que no se observe un mayor progreso en materia inflacionaria hasta noviembre.

Esta hipótesis también encuentra respaldo en las expectativas de mercado, que proyectan una leve aceleración de la inflación mensual hasta 2.6% en noviembre. De todas formas, aún con la presión cambiaria reciente, no lo interpretamos como un escenario crítico. Salvo alguna excepcionalidad en 2026, el proceso de desinflación podría continuar, apoyado además en un tipo de cambio que, tras los ajustes recientes, luce mucho más sostenible en el tiempo.

Actividad y confianza

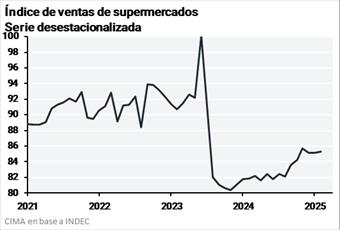

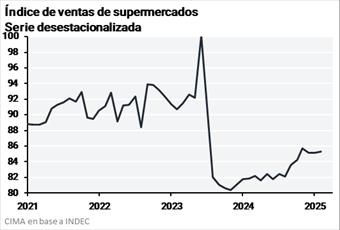

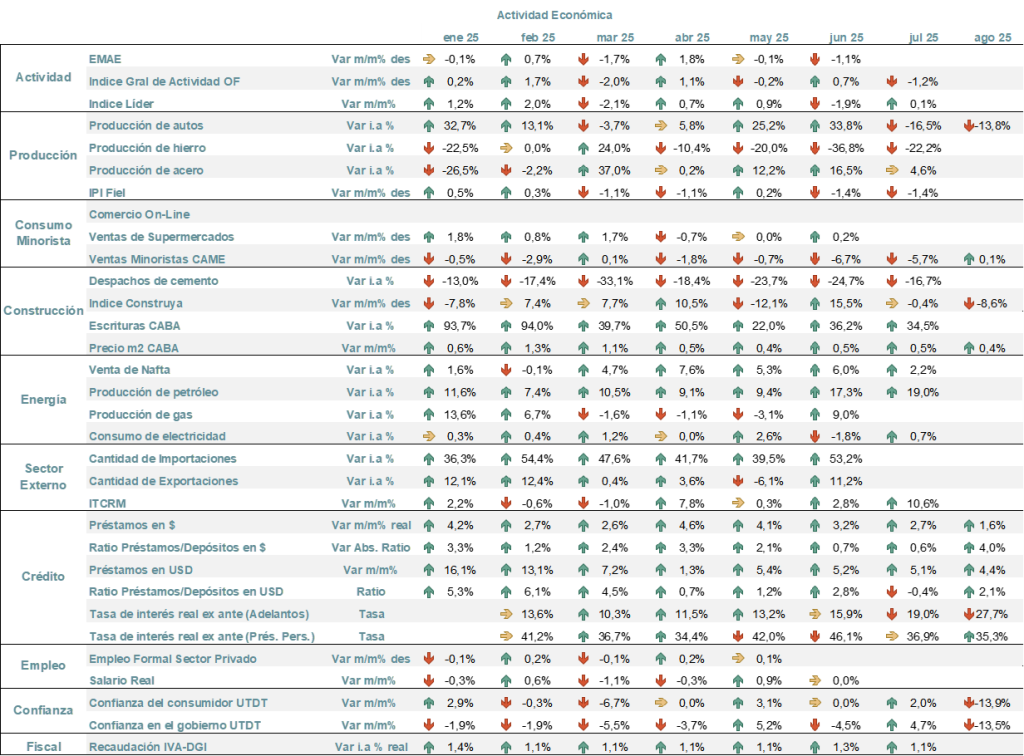

Todos los indicadores de actividad se han resentido durante los últimos meses, marcado por un aumento en la morosidad y el freno de los principales motores de crecimiento: el crédito comenzó a disminuir y los salarios se encuentran estancados hace varios meses. Este escenario explica en parte el resultado electoral adverso en PBA. La debilidad no se limitó al sector industrial (gran perdedor de este modelo), en agosto la confianza del consumidor se desplomó, las ventas de supermercados permanecieron estancadas a lo largo de 2025 y las expectativas a futuro de los consumidores mostraron una corrección significativa.

Por donde se lo mire al plan: en lo monetario, cambiario y político se requiere un ajuste con la única excepción del frente fiscal, que sigue siendo el ancla central de la estrategia. Hasta que no haya un cambio en estos frentes el flujo seguirá siendo negativo o a lo sumo neutral. En experiencias previas, solo un shock exógeno logró alterar bruscamente la dinámica. No vemos que el resultado electoral por sí mismo pueda cumplir ese rol, aunque, al igual que el equilibrio fiscal, constituye una condición necesaria.

Por otro lado, el éxito del programa depende en gran medida de mantener expectativas elevadas y de que la población acompañe con paciencia el proceso. Sin embargo, en los últimos meses el gobierno no solo no logró sostener ese clima de confianza, sino que lo deterioró aún más.

Como mencionamos, Argentina atraviesa serias dificultades y el deterioro se precipitó con rapidez, aunque no consideramos que la situación sea extrema. Una parte de la corrección cambiaria ya fue absorbida por el mercado y el superávit fiscal continúa firme. El desafío ahora pasa por transitar hacia un nuevo esquema de política monetaria y cambiaria. Desde el inicio advertimos que el esquema actual era insostenible en el largo plazo, y su modificación llegará inevitablemente con un costo elevado en términos de credibilidad. A esto se suma la necesidad de un cambio político que permita avanzar, aunque sea de manera parcial, en la implementación de reformas y un nuevo shock de confianza y expectativas para la población en general.

Últimos pasos a la elección

Buen dato de inflación en agosto, peor panorama en los próximos meses

El dato de inflación de agosto, 1.9%, resultó positivo considerando el fuerte aumento del dólar y el alza de los precios regulados (2.7%), que ya acumulan tres meses consecutivos de subas por encima del nivel general. La desaceleración estuvo explicada, en parte, por la caída en la actividad y por factores estacionales que nuevamente jugaron a favor. No obstante, septiembre y octubre suelen ser los meses más desfavorables en términos de estacionalidad, y si a ello se suma el ruido preelectoral, es probable que no se observe un mayor progreso en materia inflacionaria hasta noviembre.

Esta hipótesis también encuentra respaldo en las expectativas de mercado, que proyectan una leve aceleración de la inflación mensual hasta 2.6% en noviembre. De todas formas, aún con la presión cambiaria reciente, no lo interpretamos como un escenario crítico. Salvo alguna excepcionalidad en 2026, el proceso de desinflación podría continuar, apoyado además en un tipo de cambio que, tras los ajustes recientes, luce mucho más sostenible en el tiempo.

}

Actividad y confianza

Todos los indicadores de actividad se han resentido durante los últimos meses, marcado por un aumento en la morosidad y el freno de los principales motores de crecimiento: el crédito comenzó a disminuir y los salarios se encuentran estancados hace varios meses. Este escenario explica en parte el resultado electoral adverso en PBA. La debilidad no se limitó al sector industrial (gran perdedor de este modelo), en agosto la confianza del consumidor se desplomó, las ventas de supermercados permanecieron estancadas a lo largo de 2025 y las expectativas a futuro de los consumidores mostraron una corrección significativa.

Por donde se lo mire al plan: en lo monetario, cambiario y político se requiere un ajuste con la única excepción del frente fiscal, que sigue siendo el ancla central de la estrategia. Hasta que no haya un cambio en estos frentes el flujo seguirá siendo negativo o a lo sumo neutral. En experiencias previas, solo un shock exógeno logró alterar bruscamente la dinámica. No vemos que el resultado electoral por sí mismo pueda cumplir ese rol, aunque, al igual que el equilibrio fiscal, constituye una condición necesaria.

Por otro lado, el éxito del programa depende en gran medida de mantener expectativas elevadas y de que la población acompañe con paciencia el proceso. Sin embargo, en los últimos meses el gobierno no solo no logró sostener ese clima de confianza, sino que lo deterioró aún más.

Como mencionamos, Argentina atraviesa serias dificultades y el deterioro se precipitó con rapidez, aunque no consideramos que la situación sea extrema. Una parte de la corrección cambiaria ya fue absorbida por el mercado y el superávit fiscal continúa firme. El desafío ahora pasa por transitar hacia un nuevo esquema de política monetaria y cambiaria. Desde el inicio advertimos que el esquema actual era insostenible en el largo plazo, y su modificación llegará inevitablemente con un costo elevado en términos de credibilidad. A esto se suma la necesidad de un cambio político que permita avanzar, aunque sea de manera parcial, en la implementación de reformas y un nuevo shock de confianza y expectativas para la población en general.

Pronóstico de las elecciones nacionales

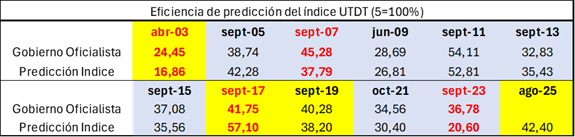

Tras las elecciones de la provincia de Buenos Aires se vió reflejado el pobre poder explicativo de las encuestas, sin embargo el índice de UTDT dio de forma perfecta la predicción en el porcentaje de votos. Es por ello, que analizamos cuál fue la capacidad predictiva de las elecciones nacionales en el pasado para los gobiernos oficilistas. Vemos que el índice tiende a subestimar el peronismo (color azul) y sobreestimo mucho las elecciones intermedias de Macri. Para este año, aunque aun falta el dato de septiembre, la predicción del índice es del 42.4% para el oficialismo.

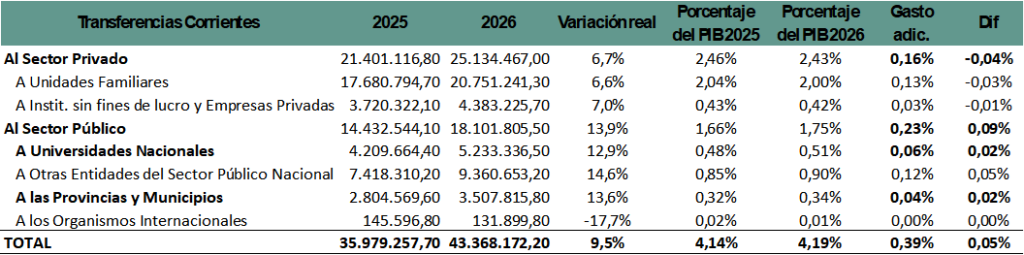

Presupuesto 2026

Milei presentó el presupuesto de 2026 que pronostica un superávit primario del 1.5% del PIB frente al 2.2% proyectado en el acuerdo con el FMI.

En el discurso, hizo énfasis en aumentar los gastos sociales que influyeron en el descontento social y que tuvo impacto en las elecciones de octubre. Dentro de estos gastos mencionó: gastos en jubilaciones, salud, educacion, pensiones, universidades y el reestablecimiento de las relaciones con las provincias (impactadas fuertemente por la reducción de la obra pública)

Con respecto a los gastos sociales, este tendrá un incremento real del 6%, siendo un gasto adicional del 0.35% del PIB (si se cumple el supuesto del crecimiento de 5% del PIB del gobierno). Si este último supuesto no se cumple, sería un 0.6% del PIB de gasto adicional (es decir, con una economía estancada).

Respecto a las transferencias corrientes, el incremento del gasto que incluye las tranferencias a universidades y provincias, será del 0.05% del PIB, y si no se cumple el supuesto de crecimiento será del 0.4% del PIB.

Por último, respecto al financiamiento de la obra pública, los gastos de capital aumentarían en 0.07% del PIB (poco significativo).

Como conclusión, en el peor de los escenarios, el gasto se incrementaría en las partidas mencionadas por el presidente en 0.4%, pero si no se cumple el supuesto optimista de crecimiento, incrementaría en 1%. Con lo cual, será díficil ver en el próximo año mayores disminuciones de impuestos como los que hubo durante 2025.

Reestructuración de la deuda

Algo importante mencionado en el presupuesto, es el intento de eliminar el artículo 65 de la Ley de Administración Financiera. Dicho artículo fue creado para dotar de capacidad al Poder Ejecutivo de reestructurar deuda. Sin embargo, la capacidad es muy reducida ya que el requisito para que el poder ejecutivo pueda hacerla sin recurrir al congreso es que haya una mejora del capital adeudado, el interés y/ó los plazos. En el derecho, este último “y/ó” se interpretó como un requerimiento de cumplir con 2 de 3 de estas condiciones para que el Poder Ejecutivo reestructure.

El Tesoro enfrenta un doble desafío: por un lado, los vencimientos de deuda en dólares son significativos el próximo año, mientras que el stock de depósitos propios en divisas resulta limitado para afrontarlos y las compras a futuro tampoco están completamente garantizadas. Por otro lado, la estrategia oficial busca evitar la descapitalización del BCRA, lo que implicaría que el Tesoro no le compre dólares directamente. En este marco, cobra sentido la posibilidad de avanzar hacia un canje optativo y amigable de la deuda en dólares, que permita “rollear” vencimientos y, al mismo tiempo, resguardar los activos del Banco Central

Cumplir con 2 de 3 requisitos antes mencionados mejorando al mismo tiempo el VPN, tal que logre la aceptación de los acreedores, es casi imposible.

Sin embargo, sacando el artículo 65, se podría avanzar hacia una reestructuración “amigable” en donde se intenten mejorar cupones extendiendo plazos sin tocar capital. Bonos con altos cupones (ahora ausente) puede hacer crecer la demanda institucional y por ende, que la propuesta de canje tenga una mayor probabilidad de éxito.