Consideraciones generales

- El déficit fiscal estructural parece permanente, y ello impacta en una tendencia de crecimiento de la deuda que ya llega a sus limites según la ley de responsabilidad fiscal.

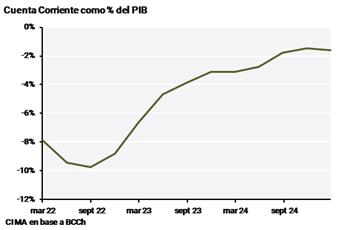

- Las tasas reales para hacer carry son muy bajas, con un diferencial muy bajo respecto al de EE.UU. El peso chileno tiene poco margen a la apreciación frente al dólar, con una cuenta corriente que se mantendra en déficits del 2% del PIB, y un TCR no muy alto respecto al promedio histórico.

- El mercado presenta poca volatilidad y valuaciones relativamente altas, ya que un gran porcentaje de la capitalizacion del mercado accionario chileno son fondos de pensión.

- El ratio de P/E de 13.5 del MSCI Chile aumentó tras las expectativas de un cambio de régimen, con elecciones que no garantizan producirlo.

Política Fiscal

La política fiscal en Chile se ha guiado desde 2001 por una meta de Balance Estructural, resultado de restar al balance devengado del Gobierno Central los ajustes cíclicos correspondientes a componentes específicos de los ingresos, entre los que se encuentran ajustes por ejemplo, por precios del cobre.

En 2024 se observó un desvío significativo del Balance Estructural, registrándose un déficit de -3,3% del PIB frente a la meta de -1,9% y para 2025, la autoridad fiscal ha reconocido que no cumplirá la meta vigente de -1,1% del PIB, presentando un proyecto de déficit de -1,6% del PIB, dicha meta está sujeta a la aprobación de madidas legislativas. Si las medidas no se materializan, proyecta un déficit estructural de 2% del PIB. La forma de presentación hace dudar de si esta vez se cumplirá, y más en un año de elecciones presidenciales. Para 2026, el Ministerio de Hacienda también plantea ajustar nuevamente la meta estructural, a -1,1% del PIB.

La persistencia de déficits estructurales por varios años ha acercado la deuda bruta a su nivel prudente de 45% del PIB. Dicho nivel es un umbral que el gobierno ha pactado en su Ley de Responsabilidad Fiscal. Aunque mantiene un nivel de deuda pública menor que el de otras economías emergentes, su trayectoria ascendente por varios años refleja un desequilibrio fiscal persistente.

Política Monetaria y FX

El BCC (Banco Central de Chile) tiene un esquema de política monetaria basado en Metas de Inflación.

La inflación general en 2024 fue del 4,5% frente al 3,4% de 2023. Tras la mayor parte de realineación de precios relativos ya hecha, la expectativa del BCC es que la inflación convergerá al 3% (meta objetivo) en la primera mitad de 2026, con una tasa que permanecerá entre el 4,5-5% durante 2025.

Las expectativas de la tasa de política monetaria según la encuesta del BCCh están en 4.25% para un año y dos años hacia adelante, lo que refleja la confianza en la convergencia de la inflación a la meta.

La poca diferencia entre las tasas de Chile y EE.UU por el éxito en la baja de la inflación, hace que sea poco atractivo el posicionamiento en pesos chilenos.

Respecto al tipo de cambio, el BCC con su esquema de metas de inflación lo mantiene flexible, absorbiendo shocks externos en los precios de los commodities.

La apreciación posible del peso chileno no parece obvia, con un déficit de cuenta corriente que viene mejorando pero, que comenzará a empeorar según las estimaciones del BCC, para mantenerse en un nivel cercano al 2% del PIB.

Las expectativas de la encuesta del BCC indican una leve apreciación, desde el tipo de cambio frente al dólar actual de 938 a 910 dentro de dos años, es decir, del 3%.

En términos históricos, el peso luce ligeramente depreciado respecto a su media histórica, con lo cual, el margen hacia la apreciación es muy pequeño,

Fondos de pensión dentro del mercado accionario

Según datos de la Bolsa de Santiago y la CMF, las AFP poseen en promedio entre el 10 % y el 25 % del capital flotante de muchas grandes empresas chilenas que cotizan en bolsa (particularmente en sectores como energía, retail y bancos).

Las AFP reciben aportes mensuales obligatorios de millones de trabajadores y deben invertir ese flujo de capital constantemente. Esa demanda sostenida genera una presión compradora continua que

sostiene las valuaciones en niveles más altos. Lo que junto con una baja volatilidad en los precios, hace que sea poco atractivo la entrada en el equity chileno.

Elecciones

Chile en septiembre de este año tendrá elecciones presidenciales, y se opondrán 3 candidatos de la derecha (Matthei, Kast y Kaiser, nombrándolos de más centro derecha a extrema derecha), frente a la candidata de izquierda Jeannette Jara. La candidata oficial de izquierda, quien fue Ministra del Trabajo y Previsión Social de Chile durante el actual mandato de Boric, esta en una disputa cercana con el candidato Kast en las encuestas de intención de voto.

Frente a dicha situación, luego de que en el mandato de Boric se haya visto la tasa de crecimiento del PIB más baja de la historia desde la vuelta de la democracia, aunque las expectativas de crecimiento sean buenas, el pasado reciente no indica un buen desenvolvimiento de la izquierda en Chile.