- Si bien las valuaciones de Colombia están bajas y parecen tener algún tipo de atractivo, no creemos que sea una buena estrategia posicionarse en el país en este momento.

- La estabilidad del país mejora en términos monetarios, con el Banco Central disminuyendo la tasa hace 2 años y la inflación con tendencia convergiendo a la meta; pero el déficit fiscal sigue siendo significativo. El riesgo político es el más relevante, con un nivel de violencia llevado al extremo.

- En términos de valuaciones, su bajo ratio de P/E tiene una causa estructural por el tipo de empresas que componen el índice: el 33% es Bancolombia y el 18% son empresas de servicios públicos.

- Además, no creemos que el tipo de cambio pueda apreciarse aún más, dejando solo el crecimiento en las ganancias como el único catalizador para el aumento de los activos colombianos.

- Brasil resulta una alternativa superadora con niveles de valuaciones similares, pero con un mejor nivel de institucionalidad política, espacio para la apreciación y un posible mayor recorrido a la baja de las tasas de interés.

Riesgos Políticos

Colombia junto con Perú lideran el índice de riesgo político en la región

Los problemas institucionales se reflejan, por un lado, en una corrupción sistémica (hace menos de 6 meses renuncio el ministro de economía por supuesta corrupción) donde la mayoría de los casos quedan sin sanción real, explicado por un gran nivel de politización del sistema judicial. Por otro lado, una violencia política permanente, como el reciente atentado contra el senador Miguel Uribe, quien se perfilaba como uno de los candidatos a presidente por la oposición. Solo entre enero y abril de este año habían sido asesinados 34 líderes políticos, sociales y comunales, y otros 20 habían sufrido atentados. Ya son 2000 políticos locales asesinados entre 1983 y 2023. Como consecuencia, se ha profundizado la exclusión política, dificultando el recambio democrático y reforzando clientelismos locales.

Riesgo Fiscal

El gobierno implementó el 13 de junio una cláusula de escape de la regla fiscal para el año actual y los dos siguientes, publicando un informe muy transparente justificando su decisión, también aclara que el panorama fiscal es muy malo, y que requerirá de un gran ajuste gradual. Si el gobierno quisiera cumplir con las nuevas metas requeriría un ajuste equivalente al 2,1% del PIB en el corto plazo y cerca del 4,0% del PIB en el mediano plazo.

La justificación del gobierno es que, dada la inflexibilidad estructural que caracteriza hoy en día el gasto público, el ajuste fiscal recaería en gran medida sobre la inversión pública. En su visión, reducir al mínimo la inversión pública, perjudicaría el crecimiento del país y por lo tanto su recaudación de forma más contraproducente que realizar un ajuste fiscal y cumplir la meta.

Entre 2020 y 2024, el gasto del Gobierno aumento 3.8% del PIB el cual ha estado impulsado por componentes inflexibles como el Sistema General de Participaciones (SGP), las transferencias de seguridad social y el servicio de la deuda, generando que el 92% corresponda a gastos inflexibles, lo que deja apenas un 8%, como espacio potencial para realizar ajustes discrecionales. Es por ello que el gobierno requiere la intervención del Congreso mediante una Ley de Financiamiento y/o modificación del gasto definido constitucionalmente.

Sostenibilidad de la deuda

Al cierre de 2024, la deuda neta se ubicó en 59,3% del PIB. Se estima que, para el cierre del 2025, el nivel de endeudamiento neto sea del 61,3% del PIB en medio del deterioro de la posición fiscal. Gran parte del problema del déficit financiero del gobierno son los intereses que rondan el 10%, que, sin el ajuste fiscal debido retomaría un “comportamiento explosivo”, llegando al 103.1% del PIB para 2036.

Tasas e inflación

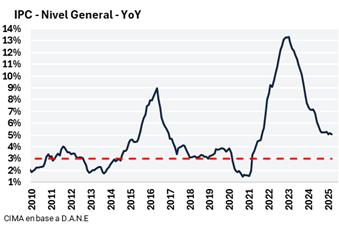

El Banco de la Republica tiene un objetivo del 3% de inflación, la misma cerró en 5,2 % en 2024 y se mantiene en el mismo nivel (5,05 %) en mayo mientras las expectativas de inflación a 12 y 24 meses aún permanecen por encima de la meta. El Banrep si bien inicio un proceso de baja de tasas en 2024, mantiene la tasa de política monetaria en niveles del 10% ligeramente restrictivos.

Sector externo

La contracción de la demanda interna, acompañada por una significativa caída en las importaciones —especialmente de bienes de capital, en el contexto de una política monetaria restrictiva por parte del Banco Central—, contribuyó a la reducción del déficit en cuenta corriente. No obstante, las importaciones han comenzado a repuntar recientemente.

Adicionalmente, el repunte en los precios internacionales de los commodities durante 2023 tuvo un efecto positivo sobre la balanza externa, favoreciendo la apreciación del tipo de cambio (30 % de las exportaciones corresponden al petróleo, y al considerar también el carbón, el oro y el café, estos productos representan aproximadamente el 60 % del total exportado).

Ante este contexto nos es difícil pensar que el peso colombiano pueda seguir apreciándose aún más.

Actividad económica

Tras superar los desajustes macroeconómicos de años anteriores, en 2024 la economía colombiana retomó una senda de crecimiento, alcanzando un 1,6%. En 2025, se proyecta un crecimiento de 2,7%, respaldado por el buen comportamiento de la demanda interna y las menores tasas de interés.

Valuaciones bajas con poco atractivo

El aumento de precio de activos de países emergentes suele estar impulsado por al menos uno de los siguientes factores:

- Nivel de valuaciones

- Crecimiento de las ganancias

3) Apreciación cambiaria

En nuestro anterior informe de Brasil publicamos un gráfico con los principales índices accionarios del mundo, en donde se observaba a Colombia como el supuesto país más barato con Price/earnings de 7.5.

Si bien es un número bajo, no lo es tanto cuando se tiene en consideración la compensación del índice accionario. El 50% del Ishares Colcap está compuesto por acciones de servicios financieros (particularmente el 33% por una sola acción: Bancolombia), mientras que el 18% son empresas relacionadas a servicios públicos, junto con un 10% de energía. Dejando pocas opciones con liquidez para invertir.

Resulta lógico que, ante el contexto de gran riesgo político y social mencionado, los activos coticen a niveles de valuación bajos y un cambio institucional requiere tiempo en materializarse.

Por estas razones, no vemos una expansión de múltiplos significativa en el corto plazo.

Aunque una derrota del oficialismo en las elecciones de 2026 es vista como probable y en gran medida ya estaría incorporada en los precios, todavía no ha surgido un candidato claro de centroderecha que pueda marcar un cambio significativo en el país.

Respecto de la moneda, Colombia ya enfrentó una apreciación desde 2023, generando que el tipo de cambio real multilateral se encuentre en un nivel promedio desde 1987, lo que junto al deterioro de la cuenta corriente hace poco probable que continue la tendencia del tipo de cambio.

Ante estos riesgos y con la tasa nominal en pesos colombianos del 10% no vemos atractivo en una estrategia de carry.

Si bien el índice accionario colombiano presenta una buena performance en 2025, creemos que es consecuencia de un contexto favorable para toda la región, en donde todos los índices accionarios de países latinoamericanos se han visto muy beneficiados.