El gobierno ha dado inicio a una nueva fase en el régimen cambiario y monetario, un cambio que desde hace tiempo considerábamos necesario. La implementación de un esquema de flotación “sucia” —con bandas entre $1000 y $1400 por dólar y ajustes mensuales del 1% en la banda inferior y superior—, junto con la capitalización del BCRA y la redefinición de las metas monetarias, llega en un momento clave y marca el inicio de una etapa donde se abren nuevas estrategias para la economía y el mercado argentino.

El nuevo programa se apoya en tres pilares fundamentales: (1) el frente cambiario, a partir del establecimiento de bandas y un programa de acumulación de reservas; (2) la disciplina fiscal, con una meta de superávit primario del 1,25% del PIB en 2025 y del 2,5% en el mediano plazo; y (3) un ambicioso plan de reformas estructurales, que consideramos como el próximo paso indispensable para consolidar la estabilidad y sentar las bases de un crecimiento sostenible.

Resulta destacable que el gobierno haya impulsado un cambio de tal magnitud en la antesala de una elección mas allá de la demanda sostenida del mercado y las exigencias del programa del FMI.

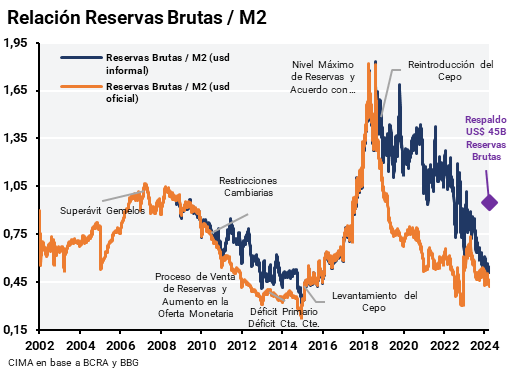

Con los nuevos desembolsos previstos hacia junio -que totalizarían US$19.600 millones (FMI: US$12.000M entre abril y junio; OO.II: US$3.600M; Repo BCRA: US$2.000M)-, el nivel de reservas netas alcanzaría los US$12.000 millones, mientras que las reservas brutas se ubicarían en torno a los US$45.000 millones, con una proyección de US$50.000 millones hacia fin de año.

Bajo este escenario, la relación Reservas/M2 valuado a la banda superior ascendería a 0,95. Si bien se encuentra por debajo de los máximos históricos, representa una mejora significativa respecto de los niveles recientes, contribuyendo a reforzar la credibilidad del nuevo esquema en el mediano plazo.

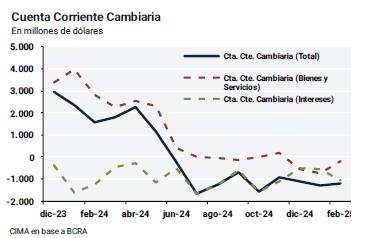

Será necesario esperar los próximos datos de balanza comercial y cuenta corriente bajo el nuevo esquema para continuar evaluando su sostenibilidad de largo plazo. Si bien creemos que el déficit en bienes y servicios va a disminuir por un mayor tipo de cambio, en el caso de que no suceda, la cuenta financiera podría llegar a compensar dicho desbalance, gracias al levantamiento de las restricciones. En caso de que ello no ocurra, el actual nivel de reservas constituye un colchón que debería resultar suficiente para afrontar eventuales intervenciones del BCRA en la parte superior de la banda a lo largo de 2025.

Por otro lado, si bien el Staff Report aclara que el BCRA no realizará ventas de dólares dentro de la banda, pero sí podrá efectuar compras, consideramos que podría intervenir activamente en dicha banda con el objetivo de reducir la volatilidad cambiaria y en caso de que quiera hacerse de reservas por el dinero que venga al carry trade.

A su vez, a partir de este momento, se vuelve clave la utilización de la tasa de interés, especialmente en relación con la demanda de dinero. Esta herramienta será fundamental para gestionar la estabilidad cambiaria y evitar que se alcancen los límites de la banda.

Riesgos: ¿hay alguno todavía?

Argentina ha comenzado a transitar un camino más ordenado, pero el retorno a un superávit gemelo debe reinstalarse como un objetivo prioritario en la agenda de mediano y largo plazo. Mientras no se logre alcanzar superávit de cuenta corriente estable, el programa económico seguirá expuesto a riesgos relevantes, como una crisis de sudden stop sufrida por el gobierno de Macri en 2017 y Milei el año pasado al anunciar la etapa 2 del programa.

Muchos de los riesgos han sido exitosamente mitigados desde la asunción del nuevo gobierno, pero aún persisten desafíos significativos para que Argentina ingrese en una etapa verdaderamente virtuosa.

En el corto plazo, y dependiendo de la evolución del tipo de cambio, identificamos un fuerte atractivo al posicionamiento en pesos como estrategia predominante. Este punto cobra aún mayor relevancia ante el actual nivel del tipo de cambio y el riesgo de una potencial enfermedad holandesa, tal como fue señalado en el último Staff Report del FMI.

La viabilidad política para avanzar en estas reformas tampoco debe subestimarse. El resultado adverso en las elecciones de Santa Fé y la posible pérdida de apoyo en la Ciudad de Buenos Aires reflejan tensiones dentro de la coalición oficialista. En este marco, la reconfiguración del Congreso se presenta como una variable clave, especialmente si se busca avanzar con reformas sensibles como la laboral o la eliminación de impuestos distorsivos. Más allá de la estrategia económica, subyace también una estrategia electoral, que, en caso de fallar, alimentaría la incertidumbre.

Estrategias: ¿dónde nos paramos?

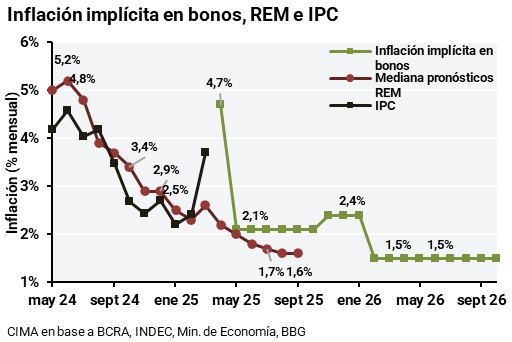

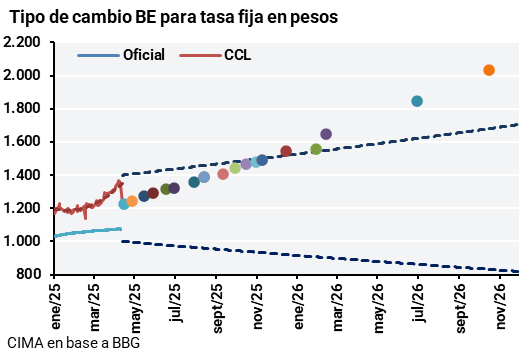

Considerando que el BCRA interviene en 1000 para la compra y 1400 para la venta, es poco probable que el tipo de cambio se ubique efectivamente en los extremos de la banda. Más bien, esperamos que la demanda se concentre en torno a los 1050 y la oferta en niveles cercanos a los 1350. En este contexto, consideramos que cada vez que el tipo de cambio se acerque a esos valores, podría configurarse una oportunidad. Creemos que, al menos por ahora (y posiblemente durante todo el año), conviene armar posiciones en pesos, sobre todo si el dólar está en la parte alta de la banda, arriba de $1250/$1300. Con la reciente suba del tipo de cambio oficial y una inflación de 3,7% en marzo, es difícil pensar que la inflación baje del 2% mensual en el corto plazo. En este contexto, y según los precios que se consigan, posicionarse en instrumentos CER de duración media (2026) nos parece una buena alternativa para la parte en pesos – sobre todo arriba de 9% de TIR-.

Por otro lado, nos mantenemos muy optimistas respecto a la mayoría de las empresas del sector energético, particularmente aquellas vinculadas a Vaca Muerta. Sin embargo, debido a la creciente volatilidad e incertidumbre a nivel global, preferimos por el momento no incrementar nuestra posición en este sector.

Para carteras en dólares, Bopreal Serie 1 a una TIR del 11% sigue siendo una alternativa atractiva frente a las obligaciones negociables, especialmente tras la recapitalización del BCRA.